Un chiffre, et tout vacille : plus de 1,2 million de personnes vivent grâce à l’allocation pour adultes handicapés (AAH) en France. Derrière cette statistique, des parcours cabossés, des démarches semées d’obstacles et un dispositif parfois opaque. L’AAH, ce n’est pas juste un filet social, c’est parfois la seule planche de salut pour traverser le mois quand la pension d’invalidité ou la retraite ne suffisent pas, ou n’existent tout simplement pas.

L’AAH garantit un minimum de ressources aux personnes en situation de handicap qui ne peuvent pas prétendre à d’autres pensions équivalentes. Pour l’obtenir, il faut répondre à plusieurs critères précis, dessinant un parcours balisé, parfois sinueux, que l’on détaille ici, point par point.

Conditions d’âge

L’âge constitue le premier filtre. Voici comment il s’applique dans la réalité :

- Il faut avoir plus de 20 ans.

- Ou avoir dépassé 16 ans si la personne n’est plus comptée à charge pour les prestations familiales.

- Le versement classique de l’AAH s’arrête dès l’âge légal de la retraite pour ceux dont le taux d’incapacité est compris entre 50 % et 79 %.

- Mais pour un taux supérieur à 80 %, la personne peut conserver une partie de l’allocation après l’âge de la retraite, à la condition que sa pension de retraite soit inférieure au seuil minimal légal.

Conditions liées au handicap

Puis vient la question du handicap, et son évaluation :

- Un taux d’incapacité d’au moins 80 % reconnu par un organisme officiel.

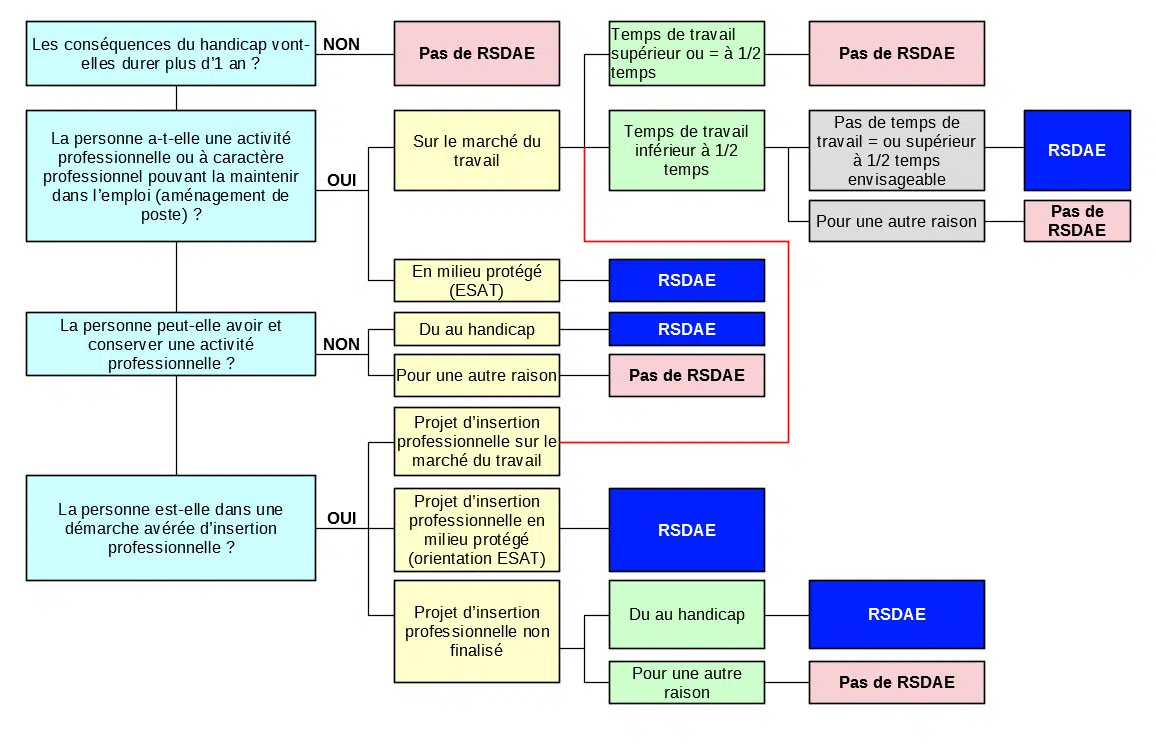

- Ou, si le taux est situé entre 50 % et 79 %, il faut démontrer une restriction forte et durable d’accès à l’emploi, c’est-à-dire répondre au fameux critère de restriction substantielle et durable pour l’accès à l’emploi (RSDAE).

La Commission des droits et de l’autonomie des personnes handicapées (CDAPH) se charge d’évaluer ce taux, sur la base d’un croisement de critères médicaux et sociaux. Leurs décisions, souvent attendues de longs mois, tombent parfois sans appel, et laissent peu de place à l’ajustement individuel.

Conditions de résidence et de nationalité

Impossible de percevoir l’AAH sans résider durablement en France, que ce soit en métropole, dans les départements d’outre-mer ou à Mayotte. Les personnes étrangères, hors Union européenne, doivent disposer d’un titre de séjour en règle ou d’un récépissé de renouvellement, sous peine d’exclusion du dispositif.

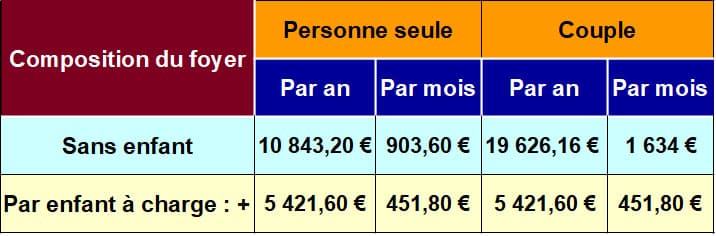

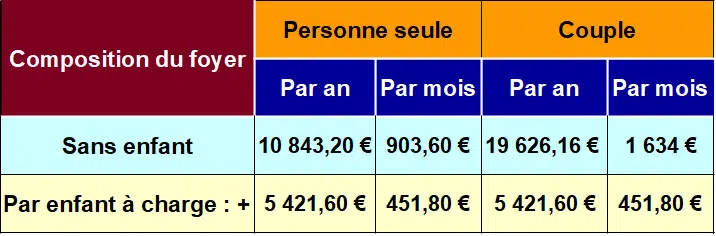

Conditions de ressources

Tout se joue aussi sur les ressources du foyer. Les revenus pris en compte sont ceux du demandeur, mais également ceux du conjoint, du partenaire de PACS ou du concubin, en fonction de la déclaration fiscale. Ce sont les revenus nets qui sont additionnés.

Les produits financiers, qu’il s’agisse d’actions, d’obligations ou d’autres placements imposables, entrent aussi dans le calcul.

Pour tout ce qui concerne les livrets d’épargne comme le livret A, le LDD ou encore le livret d’épargne populaire, le débat fut vif entre associations et gouvernement. Le risque était d’intégrer leurs intérêts dans l’accès à l’AAH. Après de sérieuses discussions, ces revenus ont été exclus du calcul. Pour quiconque mise un peu sur l’épargne réglementée, voilà un soulagement bienvenu.

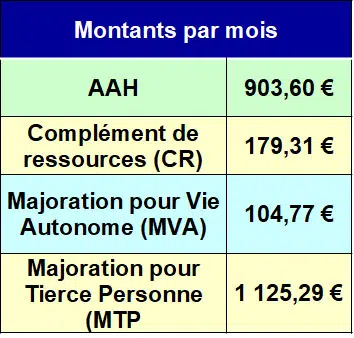

Des dispositifs complémentaires, tels que le complément de ressources (CR) ou la majoration pour la vie autonome (MVA), viennent parfois s’ajouter à l’AAH pour ceux qui remplissent les conditions. Depuis 2017, impossible toutefois de cumuler AAH et allocation de solidarité spécifique (ASS), sauf pour ceux qui bénéficiaient de ce cumul avant 2017, à condition d’en remplir toujours les critères dans la limite de dix années.

Dans la pratique, certaines prestations ne sont jamais comptabilisées dans le plafond de ressources. Voici lesquelles :

- La prestation de compensation du handicap (PCH)

- Les allocations familiales

- L’aide au logement

- La retraite du combattant

- Les rentes viagères constituées au profit d’une personne handicapée, jusqu’à 1 800 € si la rente est auto-constituée

- Le revenu de solidarité active (RSA)

Réduction du montant de l’AAH :

Le montant de l’AAH est susceptible de diminuer si d’autres pensions sont déjà versées. Plusieurs pensions justifient une réduction :

- Pension d’invalidité

- Pension d’accident du travail

- Pension de retraite

- Indemnités journalières pour maladie, accident du travail, maladie professionnelle ou maternité

Dans ces cas, l’allocation correspond à la différence entre le total des ressources existantes et le plafond maximal prévu pour l’AAH : c’est le principe de l’allocation différentielle.

Il existe d’autres situations où l’AAH est mécaniquement réduite. Après 60 jours continus d’hospitalisation, de détention ou de séjour en maison d’accueil spécialisée, l’AAH tombe à 30 % de son montant, soit 271,08 € par mois. Cette réduction s’applique à partir du premier jour du mois suivant cette période.

À retenir : le montant maximal de l’AAH (pour un taux plein) s’élève à 903,60 € mensuels.

Cependant, l’allocation ne peut jamais dépasser la somme perçue précédemment. Certains cas échappent aussi à ces réductions :

- Quand il faut s’acquitter d’un forfait journalier de 20 € à l’hôpital ou en clinique, ou de 15 € par jour en service psychiatrique.

- Si la personne a au moins un enfant ou un ascendant à charge.

- Quand le conjoint, partenaire ou concubin ne travaille pas pour un motif officiellement reconnu par la CDAPH.

En vérité, chaque situation possède ses fameuses exceptions, ses dérogations administratives, ses ajustements imprévus. Un départ en retraite, un long séjour à l’hôpital, une naissance dans la famille : chaque événement fait basculer les calculs et oblige à tout refaire, dossier en main et patience en bandoulière.

L’AAH n’est ni un bonus ni une faveur à réclamer du bout des lèvres. C’est la reconnaissance, parfois coûteuse en énergie et en démarches, d’un droit fondamental à mener une vie indépendante. Pour beaucoup, cette aide représente un souffle dans l’étau du quotidien. Reste l’attente : celle d’un dispositif un jour plus transparent, plus immédiat, plus respectueux de chaque personne qui en dépend.