À la fin de cet article, vous aurez une idée très précise en tête. Vous saurez si vous pouvez devenir un rentier immobilier.Il n’est pas facile de créer des loyers immobiliers. Il faut travailler dur, éviter de nombreux pièges, être persévérant. Je m’arrête là mais il faut bien d’autres qualités pour être rentier (via l’immobilier ou via un autre type d’actif d’ailleurs).Dans la première partie de cet article, nous allons nous mettre d’accord sur le terme rentier immobilier. Ensuite, nous effectuerons des calculs mathématiques pour savoir combien d’appartements et quels actifs il faut pour devenir rentier.Enfin, je vous donnerai des conseils pour devenir rentier immobilier dans 10 ans si cela vous intéresse.La dernière partie de cet article sera consacrée à des réflexions sur l’argent et le bonheur.

Être rentier est-il un emploi ?

Définition d’un rentier immobilier

Le Larousse en ligne nous donne deux définitions du rentier :

A voir aussi : Donations d'argent : jusqu'à quel montant peut-on donner sans déclaration ?

- une personne qui reçoit des rentes ou des pensions ;

- une personne qui vit sans travailler uniquement grâce à ses revenus.

Appliqué à l’immobilier, cela désigne donc une personne qui tire l’essentiel de ses revenus de placements immobiliers, qu’il s’agisse d’appartements, maisons, immeubles, parkings, locaux professionnels ou encore de sociétés détenant ces biens : foncières cotées, SCPI, SCI…

La plupart des rentiers sont en réalité des retraités. La définition du Larousse s’adapte parfaitement à cette catégorie, qui perçoit une pension après des décennies de travail. Aujourd’hui, la France compte environ 14 millions de retraités.

A lire aussi : Activités incontournables à vivre pendant un voyage en Italie

La retraite n’est pas un emploi : c’est une étape après la vie professionnelle, financée par les actifs. C’est donc un passage obligé pour tous, mais beaucoup souhaitent atteindre ce statut plus tôt. Pourquoi attendre 62 ou 65 ans, alors que d’autres envisagent de devenir rentier immobilier à 30, 40 ou 50 ans ?

Combien de rentiers en France ?

Impossible de donner un chiffre précis. Un rapport du Sénat indique que la France compte 2,2 millions de propriétaires privés, chacun possédant en moyenne 2,13 logements. Mais attention, les moyennes masquent la réalité.

L’ANIL, dans une enquête de 2013, relève que seuls 24 000 bailleurs (< 1 %) possèdent au moins 10 biens à louer. Ce seuil de 10 logements locatifs représente déjà un cap significatif. En dessous, difficile de vivre uniquement de ses loyers. Nous verrons plus loin combien il faut d’appartements pour réellement devenir rentier immobilier.

En clair, rares sont ceux qui vivent uniquement de la location. Pour beaucoup, ces loyers ne constituent qu’un complément de revenus, pas un remplacement du salaire. Mais 24 000, ce n’est pas rien : on peut donc rejoindre ce cercle. Voyons comment.

Le “travail” de rentier immobilier

Internet regorge de blogs promettant de devenir rentier immobilier sans effort, sans capital, dès demain matin. Les promesses faciles ne tiennent pas longtemps face à la réalité. Arrêter de travailler pour vivre de ses loyers, c’est possible, mais ça demande une sacrée dose de travail, de patience et de prise de risque.

Avant de profiter de la vie grâce à vos rentes, il faut d’abord se retrousser les manches. Devenir rentier, c’est un travail ! Je sais de quoi je parle : j’ai commencé par acheter quatre garages en 2012, j’en possède aujourd’hui 230, mais je ne vis pas encore de mes loyers. Si tout se passe bien, le cap sera franchi dans 10 ans.

Pourquoi investir dans l’immobilier, si ce n’est pour devenir rentier ?

Créer des revenus passifs grâce à l’immobilier, ce n’est pas seulement pour arrêter de travailler. C’est aussi pour se sentir en sécurité. Multiplier les sources de revenus, c’est se donner le droit à l’erreur, la possibilité de rebondir si l’un de ses projets tombe à l’eau.

Me lancer dans l’investissement immobilier, c’était aussi une manière de gagner du temps pour moi et mes proches. J’ai pu prendre trois ou quatre mois de pause certains étés. Par exemple, en 2016, j’ai voyagé en Inde, au Vietnam, en Croatie avec ma femme et des amis. En 2017, j’ai consacré quatre mois à obtenir un diplôme de conseiller en gestion de patrimoine. En 2018, la naissance de mon fils Thomas m’a permis de vivre trois mois centrés sur la famille. Même chose en 2019, avec ma fille Juliette.

Qu’est-ce qui motive à devenir rentier immobilier ?

Si je partage ces expériences, c’est pour souligner que la première étape consiste à clarifier ses motivations. Pourquoi vouloir devenir rentier ? Les raisons sont multiples :

- Réduire son temps de travail ?

- Faciliter son quotidien ?

- Voyager ?

- Quitter son emploi salarié ?

- Assurer une sécurité financière lors d’un lancement d’entreprise ?

Votre motivation principale orientera directement le calcul du nombre d’appartements ou de biens nécessaires pour atteindre ce fameux statut.

Combien faut-il pour être rentier ?

Se définir comme rentier, c’est vivre de ses revenus sans travailler. Deux aspects à bien cerner : il faut générer plus d’argent que l’on en dépense, et la notion de “vivre” dépend de chacun.

En 2012, je vivais à Saint-Étienne, sans enfants, avec un train de vie modeste : 1300 ou 1400 € par mois suffisaient. Aujourd’hui, avec deux enfants à Angers, le budget n’est plus le même. Le coût de la vie, selon la ville, fait toute la différence.

On peut vivre en rentier avec peu, à condition de limiter ses dépenses fixes et ses loisirs. Si votre style de vie est sobre, vous n’avez pas besoin de rentes mirobolantes. Les standards véhiculés par la publicité (voyages en première classe, hôtels de luxe) exigent des revenus nettement supérieurs. Le revenu nécessaire dépend donc de vos besoins réels.

Mais être rentier, c’est aussi pouvoir profiter, pas seulement survivre. Si vos loyers ne couvrent que le minimum vital, la liberté reste toute relative.

Peut-on être rentier à temps plein sans travailler ?

Un rentier immobilier à temps plein ne travaille pas en dehors de la gestion de son patrimoine. Pour que ce soit votre seule activité, il faut que vos loyers suffisent intégralement à financer votre vie.

À titre personnel, je ne suis pas encore dans ce cas : je continue à travailler en parallèle, à former des investisseurs, à proposer du conseil. Mes revenus immobiliers sont réinvestis pour augmenter mon patrimoine. Atteindre le statut de rentier à temps plein ne se fait pas en un claquement de doigts.

Le rentier doit-il forcément être inactif ?

On imagine souvent le rentier passant ses journées à voyager ou à profiter de loisirs, entouré d’amis disponibles à toute heure. Mais dans la réalité, la plupart continuent à s’occuper de leurs affaires, au moins partiellement. Atteindre ce mode de vie à 40 ou 50 ans n’a rien d’évident. Beaucoup finissent par s’ennuyer, car leurs proches, eux, travaillent.

Le temps libre, à trop haute dose, peut vite devenir pesant. Les vacances ont plus de saveur quand elles ponctuent des périodes actives. Pour répondre à la fameuse question : combien d’appartements pour devenir rentier ? Voici quelques calculs concrets.

Quel patrimoine pour être rentier ?

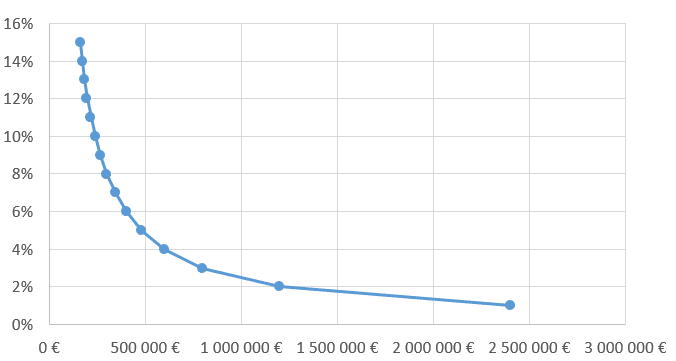

Imaginons qu’il vous faille 2 000 € nets d’impôts par mois, soit 24 000 € par an.

Le capital à mobiliser dépend du rendement. Plus vos investissements sont rentables, plus le cap sera vite atteint.

À Paris, les rendements nets dépassent rarement 1 % par an après frais et taxes. Il faudrait donc 2,4 millions d’euros de patrimoine pour dégager 24 000 € nets par an. Peu de foyers disposent d’une telle somme : seuls 10 % des Français les plus aisés ont plus de 480 000 € de patrimoine net.

En province, où les loyers sont plus faibles mais les prix aussi, un investisseur peut viser un rendement net de 5 % (soit un rendement brut autour de 10 à 11 %). Il lui faudra alors acquérir entre 15 et 20 appartements pour atteindre 6 à 7 000 € de loyers mensuels. Mais il aura investi moins que s’il avait tout mis à Paris.

Si chaque appartement rapporte 500 €, il en faudra 12 à 14 pour espérer vivre de ses rentes. À 1 000 € par logement, 6 ou 7 suffisent. Investir dans un immeuble, dans des parkings ou dans des locaux commerciaux peut aussi accélérer le processus.

Dans tous les cas, il faut constituer un capital conséquent, 480 000 € à 11 % de rendement, ou 2,4 M€ à 3-4 %. Pas de réponse unique, chaque situation est différente.

Peut-on devenir rentier avec 500 000 € ?

Sur le papier, 500 000 € pourraient suffire. Mais dans la réalité, tout dépend du rendement net après impôts, et il faut compter avec l’inflation et les imprévus. Pour dégager une vraie rente à ce niveau, il faut viser des rendements élevés, difficilement accessibles avec les placements classiques. Le livret A, l’assurance vie, le PEA ou même les SCPI ne dépassent guère 4 à 5 % nets de frais et taxes. Pour choisir où placer votre argent, il faut bien analyser les supports disponibles.

Devenir rentier immobilier avec les SCPI

La SCPI (Société Civile de Placement Immobilier) constitue une solution alternative. Le rendement se situe généralement autour de 4 à 5 %. Mais il faut retirer l’impôt sur le revenu et les prélèvements sociaux (17,2 % en 2020) : après fiscalité, on tombe autour de 3,4 % net.

Pour obtenir 24 000 € nets annuels, il faudrait donc investir près de 700 000 € en SCPI. L’avantage majeur : pas de gestion à assurer, contrairement à l’immobilier locatif traditionnel. Bien sûr, déléguer la gestion à une agence est possible, mais il faut choisir le bon prestataire.

Investir dans une SCPI à crédit, c’est une autre histoire. Les rendements ne couvrent généralement pas entièrement les mensualités et il est difficile d’obtenir un autofinancement total. Les banques sont donc plus frileuses sur ces montants.

En pratique, je ne connais aucun investisseur devenu rentier immobilier avec les seules SCPI. Ceux qui vivent de l’immobilier gèrent la plupart du temps des biens physiques, choisis et suivis par leurs soins. La SCPI a l’avantage de la diversification, grâce à la taille des fonds, mais le revenu reste moindre et plus passif.

Comment devenir rentier en 10 ans avec un prêt immobilier ?

Jusqu’ici, mes exemples partaient du principe que l’investisseur n’a plus de crédit à rembourser. Or, tant que vous remboursez des emprunts, vivre uniquement de vos loyers est très compliqué.

Le cas typique : un chef d’entreprise qui vend sa société et place le capital dans l’immobilier pour en vivre, ou ceux qui héritent ou gagnent au loto. Mais ce sont des exceptions. Dans la plupart des cas, il faudra recourir à l’emprunt.

Pendant la durée de remboursement, il est rare de pouvoir vivre totalement de ses loyers. Même avec des rendements bruts élevés (10-11 %), il faudrait emprunter 2 à 3 millions d’euros pour espérer tirer 20 000 € nets annuels. Or, peu de personnes peuvent assumer de telles mensualités : 9 000 € par mois sur 20 ans, ça ne s’improvise pas. Les banques exigent des garanties solides et ne prêtent pas de telles sommes à tout le monde.

La banque tiendra certes compte des loyers dans son analyse, mais il faut bâtir une stratégie sur la durée.

Stratégie pour devenir rentier en 10 ans

C’est là que tout se joue. Il vous faut convaincre la banque d’intégrer tous vos revenus, salariaux comme immobiliers, dans son appréciation globale. Mais elle ne vous prêtera pas 500 000 € d’un coup pour une première opération. Il faudra démarrer petit, prouver sa capacité à gérer, puis présenter de nouveaux projets. Progressivement, la banque acceptera d’aller plus loin.

C’est en bâtissant ce parcours de confiance, projet après projet, qu’on peut vraiment devenir rentier immobilier. C’est là que le facteur temps entre en jeu : il faut prouver sa valeur à la banque, étape par étape.

En dix ans, cela devient accessible si :

- vos placements sont très rentables, avec un cash-flow positif après impôts et emprunts ;

- la banque vous suit sur 5, 6, voire 10 projets, pour un total d’un million d’euros ou plus empruntés.

Pourquoi viser 10 ans, et pas 5 ou 20 ?

Devenir rentier immobilier en 20 ans est à la portée de nombreux investisseurs, à condition de commencer jeune et d’emprunter sur de longues durées. Acheter à 25 ans pour solder ses crédits à 45 ou 50 ans, c’est jouable. Il faut juste savoir où investir quand on débute.

Si l’on veut devenir rentier avant la fin des prêts, il faut que les biens dégagent un excédent de trésorerie dès l’achat, ce qui est rare. Ce type d’opération implique souvent des biens à rénover, sans locataires en place, avec des risques accrus. J’ai moi-même acheté 216 garages près de Rennes selon cette logique : beaucoup de travaux, mais une fois tout loué, le résultat est là.

Ce genre de projet ne s’adresse pas aux débutants. Il faut un minimum d’expérience pour se lancer sur ce terrain.

Comment certains deviennent rentiers immobiliers en 4 ou 5 ans ?

Certains investisseurs parviennent à devenir rentiers immobiliers en un temps record. Leur secret ? Plusieurs astuces, mais aussi beaucoup de risques.

Peut-on devenir rentier rapidement ?

Pour aller vite, il faut des rendements élevés et des emprunts importants. Mais obtenir un million d’euros de crédit en France, ce n’est pas à la portée de tous. Certaines personnes multiplient les emprunts auprès de différentes banques, parfois simultanément, pour accélérer le mouvement. Chaque établissement ignore alors la situation globale de l’emprunteur.

Cette stratégie comporte des risques majeurs. En cas de problème (santé, décès), les assurances peuvent refuser d’indemniser s’il y a eu dissimulation. Les banques lésées peuvent se retourner contre l’emprunteur ou ses héritiers. S’exposer à de tels dangers pour gagner quelques années me semble hasardeux.

Deuxième danger : une crise économique ou des loyers impayés peuvent vite mettre en péril le montage financier. Un investisseur trop exposé risque la revente précipitée à perte si le marché se retourne. Vouloir devenir rentier en 5 ans, c’est parfois risquer de tout perdre aussi vite.

Est-il possible de devenir rentier sans capital ?

Avec tout ce qui précède, on comprend bien que devenir rentier immobilier sans aucun capital reste une mission très difficile.

Peut-on devenir rentier avec un SMIC ?

Cela reste envisageable avec un revenu stable. Même avec un petit salaire, la banque peut vous accorder un prêt pour un premier achat immobilier modeste. L’astuce se joue ensuite sur les plus-values : acheter un bien, le revendre avec une plus-value, et recommencer pour dégager du capital, tout en limitant les risques bancaires.

Par exemple, acheter un bien 100 000 € et le revendre 120 000 € permet, après impôts sur la plus-value, de dégager environ 12 760 € nets. En répétant ce type d’opération, on peut constituer un capital de départ. Réaliser ce type d’achat-revente avec sa résidence principale permet d’être exonéré d’impôt sur le gain. Ce n’est pas ma stratégie favorite, je préfère les revenus réguliers, mais cela reste une voie réaliste pour certains profils.

Devenir rentier immobilier en 4 ou 5 ans ?

Espérer atteindre ce but aussi rapidement exige un engagement total. Il faut multiplier les opérations, accepter les risques, et gérer une conjoncture qui reste incertaine. En 2019, les taux d’intérêt étaient bas, le marché immobilier porteur. Mais attention aux cycles, car un retournement peut tout remettre en cause.

Il suffit de voir ce qui est arrivé à certains marchands de biens lors de la précédente correction du marché : la plus belle affaire est souvent l’avant-dernière, celle qui rapporte, car la dernière précipite parfois la chute.

Quelle formation pour devenir rentier immobilier ?

Se former sur le terrain reste le meilleur moyen d’apprendre. Ce sont les visites, les négociations, les achats et la gestion des biens qui forgent l’expérience. À l’époque de mes débuts, il existait peu de ressources en ligne. Aujourd’hui, les formations, livres et séminaires pullulent, promettant monts et merveilles.

J’en vends moi-même sur internet, mais je refuse de faire croire qu’il suffit de suivre un module pour devenir rentier. L’investissement dans les garages et parkings, par exemple, exige du temps et de la persévérance. Pour moi, le revenu du garage est un excellent complément, permettant de s’offrir plus de vacances ou de préparer sereinement sa retraite. Rares sont ceux qui vivent uniquement de garages locatifs, mais c’est possible, Tony en région parisienne en est un exemple, avec seulement deux lots de garages.

Comment choisir une formation pour devenir rentier immobilier ?

Face à l’offre pléthorique de livres et de formations, il convient d’être vigilant face aux promesses trop alléchantes. Apprendre sur le terrain reste possible, mais la formation structurée permet souvent de gagner un temps précieux. L’expérience du formateur, son réseau, ses retours quotidiens, tout cela peut faire la différence.

Un formateur présent sur internet progresse plus vite qu’un investisseur isolé. Pour autant, je ne peux pas recommander une formation en particulier, n’ayant pas tout testé. Je garantis seulement le contenu de mes propres formations, mais je ne franchirai jamais la ligne consistant à promettre la réussite à tous.

Quel est le statut d’un rentier immobilier ?

Si vous êtes arrivé à ce stade, vous ne travaillez plus qu’à gérer et développer vos investissements immobiliers. Parfois, vous pouvez même déléguer cette gestion. Mais une question se pose : quel est votre statut social ?

J’ai croisé un rentier immobilier à Annemasse en 2011 : après de belles opérations d’achat-revente, il avait gardé quelques appartements à louer, partageant son temps entre bricolage et ski. Dans cette situation, il ne cotisait ni à la retraite ni à la sécurité sociale, car les revenus fonciers n’ouvrent pas de droits sociaux. Il dépendait alors du régime de sa femme.

Doit-on se verser un salaire quand on est rentier immobilier ?

Pour cotiser, il faut se verser un salaire via une société (SCI, SAS…). Le dirigeant peut ainsi cotiser à la sécurité sociale et à la retraite. Ce salaire permet de contribuer au système social français, de bénéficier de l’assurance maladie et de valider des droits à la retraite, même si l’essentiel de vos revenus vient de l’immobilier.

Contribuer, c’est aussi participer à la solidarité nationale : financer la retraite des générations précédentes, mutualiser le coût des soins de santé. Pour toutes ces raisons, verser un salaire à travers une structure juridique me semble une option intéressante, même si la retraite principale restera assurée par les rentes immobilières.

Devenir rentier immobilier : mon point de vue

J’ai longtemps hésité avant de viser le statut de rentier immobilier. La liberté de vivre au bord de la mer l’été, à la montagne l’hiver, ça fait rêver. Mais avec une famille, tout change : la stabilité prime sur le nomadisme.

Je ne suis pas encore rentier immobilier, mais j’apprécie la liberté que m’offrent mes investissements. Mes enfants auront bientôt quinze ou seize semaines de vacances par an : grâce à mes loyers et à mon activité sur internet, je pourrai partager ces moments avec eux, sans contrainte.

Mon avis sur le sujet reste très positif : le modèle offre une vraie liberté de temps, et moins d’efforts pour percevoir des loyers qu’un travail salarié classique. Mais ce n’est pas accessible à tout le monde : il faut du travail, de la ténacité, et une réelle capacité d’investissement.

Contrairement à ce que prétendent certains vendeurs de rêve, le chemin est long et semé d’embûches. Si jamais vous croisez des rentiers immobiliers lors d’un séminaire, n’hésitez pas à leur demander ce qu’ils ont dû traverser pour y parvenir.

Pour compléter ces réflexions, voici quelques vidéos où j’aborde mon rapport à l’argent et la question du bonheur.

L’argent est-il tabou en France ?

Dans l’émission Flash Talk sur LCP et France Ô, il ressort que beaucoup de Français considèrent qu’on est riche avec 5 000 € de revenus mensuels ou 500 000 € de patrimoine. Mais les études montrent que l’argent n’achète pas le bonheur. Les objets de luxe apportent peu. Ce qui compte, c’est de pouvoir acheter du temps libre, vivre près de son lieu de travail, ou bénéficier de services qui facilitent la vie.

L’heureux rentier

Alors, les riches sont-ils plus heureux ? Selon Daniel Gilbert, chercheur à Harvard, sa mère lui disait que pour être heureux, il faut trois choses :

- Un bon travail

- Se marier

- Fonder une famille

“Les rentiers et les riches sont-ils plus heureux ?” vu par les psychologues

Daniel Kahneman et Angus Deaton ont étudié le lien entre revenu et bonheur : les personnes figurant dans le top 10 % des revenus sont plus satisfaites que les plus modestes, mais au-delà de 5 000 € mensuels, le supplément de bonheur s’essouffle. Les super-riches ne sont pas beaucoup plus heureux que les riches. Ce qui change, c’est la sensation de réussite personnelle.

Il n’est donc pas nécessaire de viser des revenus démesurés : au-delà d’un certain seuil, l’effet sur le bien-être stagne. À retenir : chaque euro gagné au début apporte beaucoup, les suivants, de moins en moins.

Pour finir, voici sept attitudes qui favorisent le bonheur selon Shigehiro Oishi et Edward Diener :

- S’entourer de gens heureux

- Développer sa résilience

- Agir pour être heureux

- Vivre dans le présent

- Voir le positif

- Savoir déconnecter

- Ouvrir son esprit à la spiritualité

Pour prolonger la réflexion, je recommande la lecture de Laurent Gounelle.

Devenir rentier : envie de sauter le pas ?

Lors de vacances récentes, on m’a demandé : “Où te vois-tu dans 10 ans ?” La dernière fois, c’était lors d’un entretien d’embauche il y a une décennie. Ma réponse m’a fait sourire, mais elle reste d’actualité : quel est le jour idéal qui vous rend heureux ?

Et si vous optiez pour la SCPI pour devenir rentier ?

Vous voilà armé pour envisager différentes stratégies de rente immobilière. L’immobilier attire grâce à ses rendements attractifs. Il est possible de devenir rentier grace à l’investissement en scpi : des professionnels sont là pour vous accompagner. Comme dans tout secteur, il serait imprudent de vous lancer sans préparation.

Voici ce qu’il faut savoir avant de s’orienter vers les SCPI :

- Les SCPI relèvent du “pierre-papier” : vous investissez collectivement sur le marché immobilier.

- Un placement classique consiste à acheter un bien pour le mettre en location.

- Avec la SCPI, le risque est mutualisé puisque vous êtes plusieurs à investir dans un même immeuble ou ensemble immobilier.

- Ce modèle s’applique aussi bien aux commerces qu’aux résidences de santé.

- La rentabilité est souvent compétitive : il suffit d’ajuster le montant investi selon ses objectifs.

Il existe différentes SCPI : ISR, internationales, spécialisées dans la plus-value, fiscales ou de rendement. Chacune a ses forces et faiblesses, à examiner selon votre profil. Le fonctionnement reste simple : la société collecte des fonds auprès de particuliers ou d’entreprises, constituant ainsi un patrimoine immobilier diversifié, en France ou à l’étranger.

En devenant associé, vous percevez des revenus proportionnels à votre mise et au taux de rendement. Celui-ci peut atteindre 4 à 6 % selon les périodes, un niveau loin d’être négligeable.